În conformitate cu Codul fiscal al Republicii Moldova (CF), diminuarea impozitelor, a taxelor, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii, stabilite în cotă procentuală, prin prezentarea către Serviciul Fiscal de Stat a unei dări de seamă fiscale cu informaţii sau date neveridice se sancţionează cu amendă de la 20% la 30% din suma diminuată.

Această amendă nu se aplică în cazul în care contribuabilul depune de sine stătător darea de seamă corectată în conformitate cu art.188, cu condiţia ca aceasta să nu conţină informaţii şi date neveridice, scrie contabilsef.md.

Eschivarea de la calculul şi de la plata impozitelor, a taxelor, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii, stabilite în cotă procentuală, se sancţionează cu o amendă de la 80% la 100% din suma impozitelor, a taxelor, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii nedeclarate, stabilite în cotă procentuală.

Neplata sau plata incompletă a impozitului pe venit în rate se sancţionează cu amendă în cuantum calculat, în modul stabilit la art.228 alin.(3), unei perioade cuprinse între data stabilită pentru plata acestui impozit şi data de prezentare a declaraţiei fiscale. Suma neplătită a impozitului pe venit se determină ca diferenţă dintre impozitul calculat şi plătit de contribuabil şi impozitul pe care acesta era obligat să-l plătească. Impozitul pe venit care urmează a fi plătit reprezintă cea mai mică mărime din impozitul calculat care urma să fie plătit în anul precedent sau 80% din suma definitivă a impozitului din perioada fiscală curentă, scăzîndu-se trecerile în cont (cu excepţia impozitului plătit în rate). Sancţiunea nu se aplică în cazul în care impozitul pe venit ce urmează a fi plătit este mai mic de 1000 de lei. Amenda nu se aplică contribuabililor menţionaţi la art.228 alin.(5) în ceea ce priveşte obligaţiile fiscale şi perioadele fiscale pentru care nu se aplică (nu se calculează) majorări de întîrziere (penalităţi).

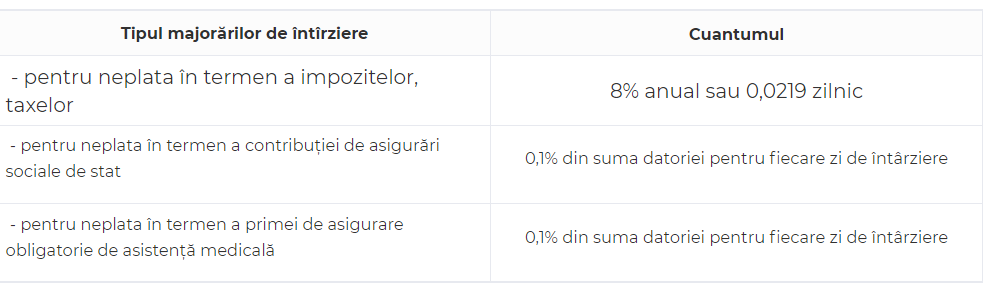

În tabelul de mai jos sunt specificate majorările de întîrziere și cuantumul acestora pentru anul 2021.

Persoana trasă la răspundere pentru încălcare fiscală beneficiază de o reducere cu 50% a amenzilor aplicate, dacă respectă strict următoarele condiţii:

a) nu are restanţe la data adoptării deciziei asupra cazului de încălcare fiscală sau le stinge concomitent cu acţiunile prevăzute mai jos (lit.b));

b) în termen de 3 zile lucrătoare de la data înmînării deciziei asupra cazului de încălcare fiscală, stinge sumele impozitelor, taxelor, contribuţiilor de asigurări sociale de stat obligatorii şi primelor de asigurare obligatorie de asistenţă medicală, majorărilor de întîrziere (penalităţilor) şi/sau 50% din amenzile indicate în decizie sau stinge obligaţia fiscală prin compensare conform art.175 CF.

În cazul în care datele din sistemul informaţional al Serviciului Fiscal de Stat atestă executarea cerinţelor prevăzute la lit.a) şi b), autoritatea abilitată să examineze cazurile privind încălcările fiscale, de sine stătător, în termen de cel mult 15 zile lucrătoare din data expirării termenului prevăzut la lit.b), adoptă o decizie privind reducerea amenzilor în cauză cu 50%.