În săptămâna a treia a lunii februarie 2024, piața fizică din Republica Moldova se confruntă cu o dinamică bearish, care s-a impus ca specifică sezonului 2023-2024 și, în special, în această perioadă de început de an, constată Iurie Rija de la Asociaţia Exportatorilor şi Importatorilor de Produse Agricole şi Cerealiere.

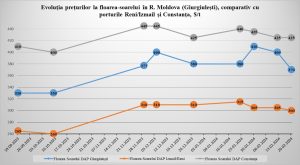

Una dintre cele mai mari scăderi a fost înregistrată la prețul semințelor de floarea soarelui, o cultură oleaginoasă, care a înregistrat o ieftinire de 7,7% în decursul unei săptămâni. Astfel, prețul a coborât de la 7.318 lei/t TVA inclus la 6.754 lei/t TVA inclus (preț la Bălți). De asemenea, prețul de achiziție din portul Giurgiulești a oscilat în jurul valorii de 7.000 – 7.100 lei/t TVA inclus.

Această tendință descendentă a fost anticipată încă din luna decembrie 2023, când procesatorii, pentru a stimula oferta, au majorat prețurile de achiziție, în ciuda indicilor de pe bursele internaționale care arătau o direcție descendentă. Chiar și prețurile medii la exportul uleiului din Republica Moldova nu au înregistrat creșteri semnificative, înregistrându-se o valoare de 13,58 lei/kg în decembrie 2023, față de 15,8 lei/kg în septembrie 2023 și 23,5 lei/kg în ianuarie 2023.

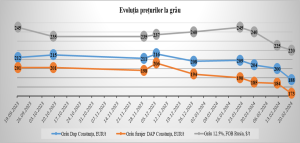

În ceea ce privește prețul grâului pe piața Republicii Moldova nu înregistrează schimbări foarte mari, cu toate că la nivel internațional tendința lui este la fel una negativă.

„Reducerea prețurilor la grâu în Rusia, cel mai mare exportator din lume, și cantitățile mari livrate pe piața globală din Ucraina sunt principalii factori care influențează piața grâului. În acest sezon Ucraina a exportat 9,96 milioane tone grâu- o cantitate deși mai mică cu 4% în raport cu perioaad similară a sezonului precedent, oricum destul de însemnată pentru piața Bazinului Mării Negre. Grâul alimentar livrat de Rusia, a scăzut de la 245 $/t până la 220 $/t FOB, cel furajer fiind sub pragul psihologic de 200$/t. Pentru Rusia, grâul a devenit un instrument de atac economic asupra Ucrainei, pentru consolidarea poziției ca furnizor principal pentru țările care depindeau în mod tradițional de importurile din Ucraina (Pakistan, Liban, Egipt)”, a punctat Iurie Rija.

Pe piețele internaționale, tendința pesimistă este evidentă și în ceea ce privește floarea de soia. La Giurgiulești, prețul a scăzut cu 30 $/t de la luna decembrie, ajungând la 370 $/t, iar traderii mari din România au redus și ei prețurile la 415 $/t (față de 430 $/t în ianuarie). În Ucraina, situația este similară, iar presiunea asupra prețurilor la grâu este așteptată să persiste și în următoarea perioadă.

În ceea ce privește porumbul, prețul său în Republica Moldova a scăzut de la 3.000 lei/t la 2.800 lei/t TVA inclus pentru marfa livrată la Giurgiulești. La nivel internațional, piața porumbului înregistrează o cerere lentă, iar ofertele de preț se mențin în scădere, ajungând la minimele valorice pentru ultimii patru ani.