Situaţia de pe piaţa zahărului din Republica Moldova nu o dată în ultimele luni a constituit subiect de discuţii, inclusiv şi dat fiind situaţia complicată din această industrie ce s-a atestat în 2024 și iminența majorării prețurilor. Astăzi, există suficiente motive pentru a presupune că piața va rămâne incertă şi în 2025, dar şi în anii următori. O analiză chiar şi sumară a stării de lucruri de pe această piaţă ne duce la unica concluzie posibilă – necesitatea alinierii la tendințele regionale, creșterea competitivității sectorului și, dacă nu se vor întreprinde acţiunile necesare, situaţia din acest domeniu important se va agrava continuu, iar consecinţele le vom resimţi cu toţii. Dar, să le luăm pe rând, scrie logos-pres.md.

Astăzi, piaţa zahărului din Moldova este extrem de volatilă şi influenţată de o combinaţie de factori interni şi externi, având în vedere atât producţia locală, cât şi importurile. Sectorul zahărului din Moldova este dominat de doi producători cheie, care joacă roluri esenţiale în producţia, importul și comercializarea zahărului pe piaţa internă. Aceşti doi producători trebuie să facă faţă şi anumitor provocări. În primul rând, ar fi de notat că producţia internă de zahăr este destul de limitată, comparativ cu consumul pieţei interne şi potenţialul de export existent. Acest lucru se datorează mai multor factori, inclusiv condiţiilor climatice, care afectează producţia de sfeclă de zahăr, dar şi reducerii permanente a suprafeţelor terenurilor agricole dedicate acestei culturi. Astfel, constatăm că Moldova nu poate satisface întreaga cerere internă prin producţia locală de zahăr şi depinde mult de importuri pentru a completa necesarul.

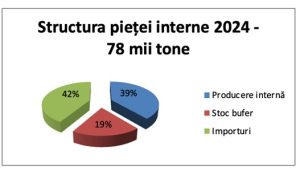

Chiar dacă în anul 2024 în Republica Moldova au fost însămânţate cu sfeclă de zahăr cca 14,5 mii hectare de teren, din cauza secetii severe s-a reușit să se recolteze doar 230 mii tone de sfeclă sau cu 28% mai puțin decât în anul 2023. Astfel, s-a reușit producerea a circa 28 mii tone de zahăr alb sau ceva peste 30% din necesităţile pieţei internă.

Consumul de zahăr nu este elastic și preponderent depinde de consumatorii din industria alimentară care-l utilizează în calitate de materie primă. Conform declarațiilor producătorilor de zahăr, pe parcursul ultimelor ani, consumul intern, inclusiv cu regiunea transnistreană, este de cca 78-80 mii tone (volatilitatea fiind de +/-8 mii tone în funcţie de performanţele industriei alimentare prelucrătoare). Adițional, este de menționat că datorită volatilității și caracterului sezonier al acestui produs, Moldova trebuie să dispună si de un stoc bufer de trecere de minim 15 mii tone.

Situaţia de pe piaţa zahărului din Republica Moldova nu o dată în ultimele luni a constituit subiect de discuţii, inclusiv şi dat fiind situaţia complicată din această industrie ce s-a atestat în 2024 și iminența majorării prețurilor. Astăzi, există suficiente motive pentru a presupune că piața va rămâne incertă şi în 2025, dar şi în anii următori. O analiză chiar şi sumară a stării de lucruri de pe această piaţă ne duce la unica concluzie posibilă – necesitatea alinierii la tendințele regionale, creșterea competitivității sectorului și, dacă nu se vor întreprinde acţiunile necesare, situaţia din acest domeniu important se va agrava continuu, iar consecinţele le vom resimţi cu toţii. Dar, să le luăm pe rând.

Astăzi, piaţa zahărului din Moldova este extrem de volatilă şi influenţată de o combinaţie de factori interni şi externi, având în vedere atât producţia locală, cât şi importurile. Sectorul zahărului din Moldova este dominat de doi producători cheie, care joacă roluri esenţiale în producţia, importul și comercializarea zahărului pe piaţa internă. Aceşti doi producători trebuie să facă faţă şi anumitor provocări. În primul rând, ar fi de notat că producţia internă de zahăr este destul de limitată, comparativ cu consumul pieţei interne şi potenţialul de export existent. Acest lucru se datorează mai multor factori, inclusiv condiţiilor climatice, care afectează producţia de sfeclă de zahăr, dar şi reducerii permanente a suprafeţelor terenurilor agricole dedicate acestei culturi. Astfel, constatăm că Moldova nu poate satisface întreaga cerere internă prin producţia locală de zahăr şi depinde mult de importuri pentru a completa necesarul.

Chiar dacă în anul 2024 în Republica Moldova au fost însămânţate cu sfeclă de zahăr cca 14,5 mii hectare de teren, din cauza secetii severe s-a reușit să se recolteze doar 230 mii tone de sfeclă sau cu 28% mai puțin decât în anul 2023. Astfel, s-a reușit producerea a circa 28 mii tone de zahăr alb sau ceva peste 30% din necesităţile pieţei internă.

Consumul de zahăr nu este elastic și preponderent depinde de consumatorii din industria alimentară care-l utilizează în calitate de materie primă. Conform declarațiilor producătorilor de zahăr, pe parcursul ultimelor ani, consumul intern, inclusiv cu regiunea transnistreană, este de cca 78-80 mii tone (volatilitatea fiind de +/-8 mii tone în funcţie de performanţele industriei alimentare prelucrătoare). Adițional, este de menționat că datorită volatilității și caracterului sezonier al acestui produs, Moldova trebuie să dispună si de un stoc bufer de trecere de minim 15 mii tone.

Astfel, pentru prima dată de la semnarea Acrodului de comerț liber cu țările Europei Centrale (CEFTA), Moldova a înregistrat importuri masive de zahăr din Serbia în cantitate de peste 15 mii tone. Paradoxal sau nu, dar cel mai mare importator de zahăr din Serbia este Sudzucker Moldova S.R.L., care a importat peste 80% din această cantitate. În atare condiţii este cert că, compania Sudzucker Moldova S.R.L. a obținut cele mai mari beneficii din existența Acordului CEFTA, iar importurile din Serbia au reprezentat “colacul de salvare” pentru piața internă a Moldovei de la penurie și creștere accelerată a prețurilor.

O tendință de importuri masive de zahăr se menține şi în primele luni ale anului 2025. Cu toate acestea, o problemă acută reprezintă modul de gestiune a contingentelor tarifare, în primele ore ale anului 2025 absorbindu-se și perfectându-se declarații vamale de import de 15,5 mii tone de zahăr, majoritatea acestora fiind consumate de producătorii autohtoni de zahăr: Sudzucker Moldova – 10,4 mii tone și Moldova Zahăr SRL – 3,5 mii tone, altii 1,6 mii tone.

Acestea fiind spuse, constatăm că astăzi piaţa zahărului din Republica Moldova este dominată de o combinaţie puternică dintre import și producere autohtonă care se diminuează continuu, iar importurile devin „nucleul” și esența business-ului, principalii actori ai acestei pieţe fiind producătorii autohtoni de zahăr, care îşi reorientează modelul de afacere de la producere și asigurare a sustenabilității sectorului agrar implicat în creşterea sfeclei de zahăr spre importuri masive de la companiile mamă sau intra corporativ. Tot mai mult se resimte lipsa interesului şi raţionamentului de a construi un business durabil şi complex pe întregul lanţ valoric – de la creştere de sfeclă de zahăr cu contractarea fermierilor şi până la procesare şi comercializare pe piaţa internă.

Vorbind despre perspectivele pieţei zahărului, trebuie să avem în vedere şi situaţia în plan internaţional, regional. Urmare a schimbărilor structurale în industria zahărului şi a creşterii performanţelor şi competiţiei în industrie, producătorii de zahăr din ţările UE se regionalizează şi se concentrează pe ţări în care roada de sfeclă de zahăr la ha este de peste 65 tone şi mai mult, iar gradul de încărcare a capacităţilor de producţie este de peste 80%. Astfel, producerile din ţările Europei centrale şi de sud-est se închid şi se concentrează în ţările nordice – aşa-numitul „brâu al zahărului”: Germania, Belgia, Franţa, Polonia şi Olanda. În zona Europei Centrale vor supraveţui doar Austria, Cehia Serbia şi Ungaria cu o productivitate medie de 55-60 tone la hectar, restul ţărilor producătoare (Croaţia, Slovacia, România), în pofida subvenţiilor, vor urma tendinţele de reducere a suprafeţelor, sistându-şi producerile şi orientându-se activ la livrări de zahăr din zone mai favorabile sau importuri din țările în curs de dezvoltare, profitând de politica agrară și comercială europeană.

Moldova, cu o productivitate la ha de 30-40 tone de sfeclă de zahăr, echipamente învechite moral şi fizic, nu poate rezista concurenţei crescânde, fapt ce se reflectă inclusiv în statistica de export. În pofida faptului că RM beneficiază de preferinţe comerciale la export în ţările UE, din 2021 nu s-au făcut exporturi, chiar dacă contingentele tarifare sunt de 37 mii tone.

Făcând abstracţie de faptul că Moldova devine necompetitivă pe piaţa externă şi, prin urmare, se va concentra pe piaţa internă, este absolut evident că pentru viitor nu există potenţial ca industria naţională să asigure piaţa internă la necesităţile reale şi la preţuri competitive în raport cu cele de import. De aceea, e nevoie de o schimbare radicală de abordare. În primul rând, se impune o revizuire a politicii statului, dar şi a producătorilor de zahăr, în domeniul producerii sfeclei de zahăr. În al doilea rând, e nevoie de o revizuire a mecanismului de gestionare a cotelor preferenţiale la import. Nu este deloc normal ceea ce se întâmplă an de an – cotele preferenţiale de import sunt epuizate în seara de revelion de către producătorii de zahar. E clar că doar companiile specializate în acest business, în special producătorii de zahăr, care sunt şi cei mai mari importatori, se pot organiza pentru a beneficia de preferinţe la import. Toţi ceilalţi interesaţi, inclusiv consumatorii industriali, nu au nici o şansă, inclusiv pentru că nu dispun de infrastructura şi lichidităţile necesare. De asemenea, pe lângă revizuirea mecanismului menţionat, se impune şi iniţierea demersurilor necesare pentru majorarea acestor cote preferenţiale.

În 2024, competiția de pe piața zahărului și importurile din CEFTA şi UE au salvat consumatorii interni de la majorarea de preț, care era activ sugerată și promovată de producători autohtoni în toamna anului trecut. Dar aşa nu va fi tot timpul. Riscurile și presiunile regionale sunt enorme. De aceea, dacă vrem ca situaţia de pe piaţa zahărului să fie cât de cât stabilă, normală şi să permită asigurarea consumatorilor şi producătorilor industriali cu zahăr calitativ şi la preţ accesibil, competitiv, e timpul să fie întreprinse acţiunile de rigoare. Dacă acest lucru nu va fi făcut, putem asista la consecinţe destul de neplăcute, ca să nu spun grave. Şi aici vorbim de perspective nu pe termen mediu sau lung, ci pe termen scurt. Viziunea strategică trebuie să fie formulată de instituțiile guvernamentale responsabile, care trebuie să-și structureze politicile sale agrare reieșind din tendințele regionale și internaționale, setul de politici disponibile și eficienţa utilizării banilor publici, în cazul în care discutăm despre acordarea de subvenții.