Despre banking la next level, transformarea digitală a afacerilor, dezvoltarea conceptului de smart city și cum e să fii peste așteptările clienților – acestea au fost principalele subiecte de discuții la Fintech Moldova Conference 2021, cel mai important eveniment anual dedicat acestei industrii.

La ediția a treia au fost prezenți speakeri importanți din sectorul financiar, bancar, IT, liderii start-upurilor de succes, precum și investitori din țară și de peste hotare. În debutul evenimentului, Giorgi Shagidze, președintele maib, a adresat un mesaj de susținere a sectorului fintech și profesioniștilor acestei industrii.

Giorgi Shagidze, CEO maib:

„Așa cum probabil mulți deja au conștientizat, domeniul fintech este, cu siguranță, viitorul industriei financiare, inclusiv al sectorului bancar. Pentru noi, la maib, este important să identificăm cele mai bune companii din domeniul fintech pentru a stabili parteneriate strategice în anul următor, a dezvolta și susține inițiativele IT și start-up-urile. Ne bucurăm să fim parte a acestui eveniment important pentru dezvoltarea căruia vom continua să acordăm susținere, alături de partenerul nostru de încredere Mastercard”.

Pandemia a impulsionat transformarea digitală a maib, astfel încât, astăzi, clienții băncii au acces la depozite online, la fel cum pot deschide conturi și carduri doar la un click distanță. În ultimele 3 luni, inclusiv creditele pot fi aprobate în doar câteva ore online. Zilnic, peste 267 000 de clienți sunt activi în aplicația maibank, iar mai mult de jumătate dintre ei fac toate plățile exclusiv online.

Aliona Stratan, Prim-vicepreședintele maib:

„Astăzi practic au fost nivelate barierele dintre industrii. Băncile nu mai concurează doar cu băncile. Clienții tot mai mult aspiră să fie liberi, să aibă acces la finanțe de oriunde și oricând, având așteptări tot mai mari de la tot ce înseamnă digital. În cadrul maib centrarea pe client a devenit filosofie de business. La fiecare contact cu clientul alegem ce e mai bun pentru el în acel moment. Totodată, am dezvoltat în jurul său un ecosistem – aplicația mobilă maibank, produse bancare simple și moderne, vânzări online, un nou sistem de CRM lansat în 2020, serviciul Contact Center, programarea electronică a vizitei la sucursală, terminalele de autoservire, serviciile suplimentare la ATM și multe alte facilități care ne permit să facem experiența clienților maib unică și valoroasă”.

Proiectele de digitalizare dezvoltate de maib trec dincolo de hotarele băncii. În luna martie 2021, maib, Mastercard și Primăria Municipiului Chișinău au lansat o nouă soluție de plată în capitală – proiectul pilot de achitare cu cardul în transportul public, inițiativă dezvoltată în susținerea conceptului de smart city.

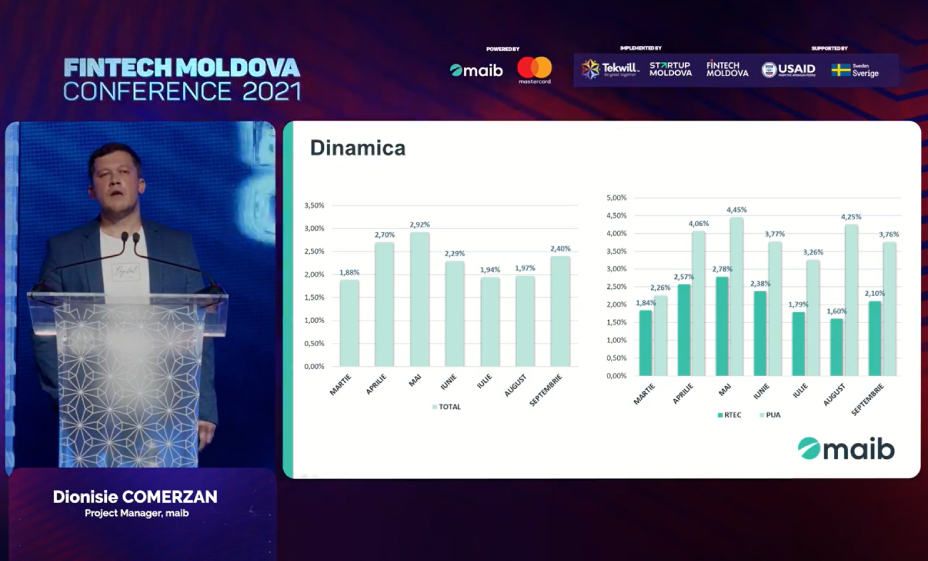

Dionisie Comerzan, Manager de proiect la maib:

„De la începutul proiectului, în troleibuzele de pe rutele 22, 23, 24 și 30 au fost înregistrate peste 203,3 mii de tranzacții cu cardul, iar în autobuzele de pe rutele 2 și 5 – peste 43,5 mii. Pe viitor, planificăm instalarea validatoarelor în unitățile de transport, iar taxatorii să preia funcția de controlori. Acest lucru va permite ca achitarea să fie făcută individual de călători, iar biletul îl vor primi electronic în aplicația mobilă, prin notificare SMS, chat bot sau în extrasul bancar.

În prezent, suntem implicați și în cadrul unui alt proiect prin care ne propunem instalarea turnichetelor la intrarea în parcuri, muzee, parcări și la evenimentele culturale. Acestea vor permite achitarea instantă pentru acces, fără implicarea factorului uman. Smart city pentru maib înseamnă și posibilitatea achitării prin FacePay, sistemul de plăți utilizat în mai multe țări din toată lumea, pe care urmează să-l implementăm și care va permite plata utilizând datele biometrice individuale ale fiecărei persoane, fără a fi nevoie ca aceasta să utilizeze fizic cardul bancar sau telefonul”.

Fintech Moldova Conference 2021 s-a desfășurat cu suportul maib și Mastercard, implementat de Fintech Moldova și Start-up Moldova și susținut de Agenția Statelor Unite pentru Dezvoltare Internațională și Suedia, în cadrul Proiectului TEKWILL.

Despre maib

Maib este cea mai mare bancă din Moldova, cu o cotă de 34% din împrumuturi și 31% din depozitele întregului sistem bancar. Are cea mai des descărcată și cea mai bine cotată aplicație mobilă din segmentul bancar. Maib este cel mai mare acceptant de carduri pe toate domeniile de business: POS terminale, ATM, comerţ electronic, terminale de autoservire. Prin reţeaua sa vastă, banca deserveşte aproximativ un milion de clienţi, persoane fizice, IMM-uri şi clienţi corporativi. În 2021, pentru al doilea an consecutiv, maib a obţinut titlul „Best Digital Bank Moldova”, oferit de Global Banking and Finance Review. Totodată, maib a fost desemnată „Cea mai bună bancă în Moldova” de publicaţiile Global Finance şi Euromoney.

P.