După cum se cunoaște una dintre condițiile principale ale băncii pentru aprobarea unui împrumut este ocuparea forței de muncă și salariul. În acest sens, Rabota.md a realizat o analiză care te va ajuta să afle mai multe despre creditul ipotecar, ce salariu trebuie să ai sau cum să procedezi în cazul în care nu muncești.

Pentru început Rabota.md îți probune să stabiliști mai întâi de toate bugetul și să apreciezi posibilitățile financiare pe care le ai.

Înainte de toate, stabiliți bugetul dvs:

- Cât costă imobilul pe care doriți să-l achiziționați?

- Care este rata dobânzii și care va fi prețul final?

- Există posibilitatea rambursării anticipate cu o micșorare a sumei finale în banca selectată?

- Care este avansul inițial pe care îl puteți oferi?

- Cât veți putea plăti în fiecare lună ani la rând?

Plățile ipotecare nu trebuie să depășească 40% din venitul total al familiei.

De asemenea Rabota.md analizează câteva exemple concrete. Astfel sunt analizate două dintre cele mai populare opțiuni ipotecare: banca comercială și programul guvernamental.

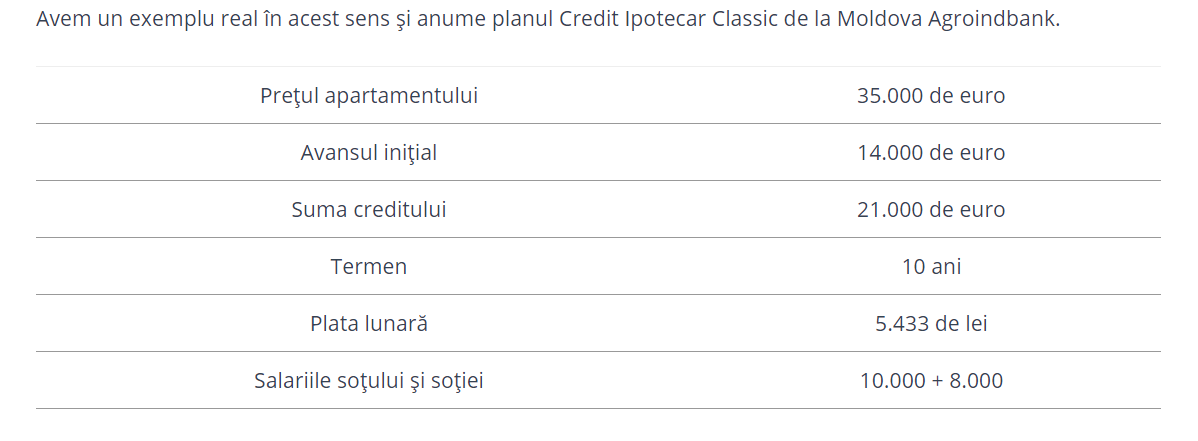

Exemplul 1: prin intermediul unui credit ipotecar obișnuit de la oricare bancă comercială

Concluzie

Reieșind din acest calcul, dacă prețul apartamentului este de 35.000 de euro, atunci salariul minim nu trebuie să fie mai mic de 15 mii de lei. Plățile lunare NU TREBUIE să fie mai mari decât 40% din suma salariilor soțului și soției. În acest caz, termenul creditului este de 10 ani. Dacă e vorba de un termen de 20 de ani sau mai mult, salariul poate fi mai mic. Pentru astfel de calcule poate fi folosit Calculatorul de credite.

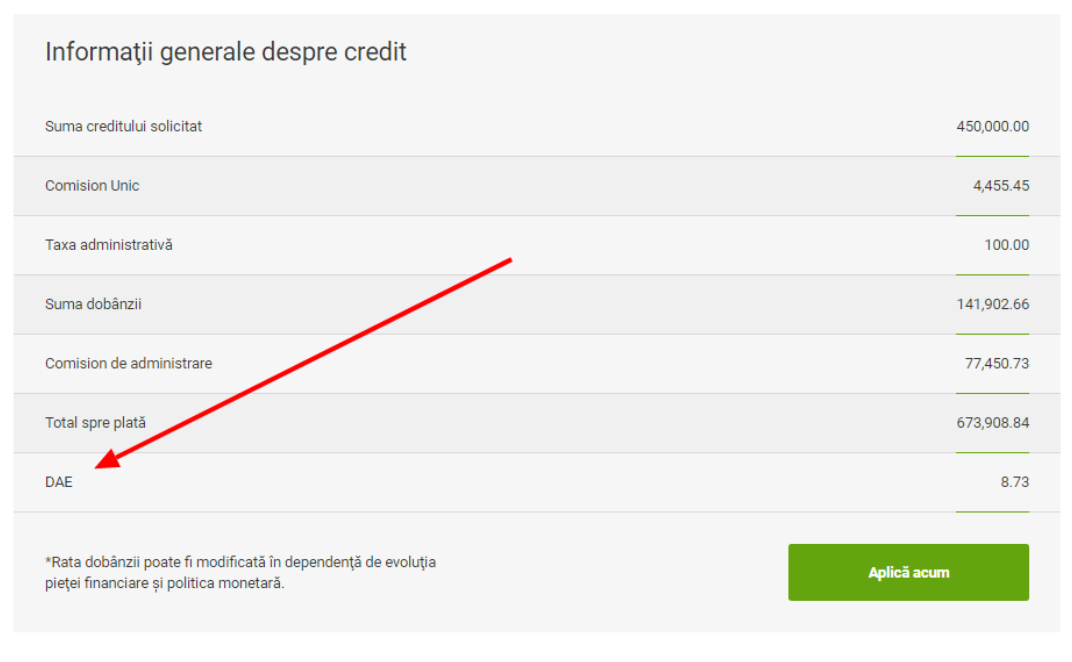

Pentru a afla procentul creditului, trebuie efectuate calculele prin calculatorul online și analizat procentul DAE. Mereu analizați acest procent, este cel mai exact.

DAE este dobânda anuală efectivă, numită și rata anuală reală a dobânzii, de care trebuie să ne ghidăm atunci când solicităm un împrumut. Rata obișnuită a dobânzii vă poate atrage atenție având o valoare mai mică, dar vă va juca festa atunci când brusc vor apărea cheltuieli suplimentare sub formă de comisioane administrative și alte cheltuieli bancare. DAE include deja rata anuală a dobânzii, asigurarea, comisionul administrativ și comisionul pentru revizuirea actelor. Procentul final poate varia în funcție de condițiile băncii și de contract.

Pentru a efectua aceste calcule mai ușor Rabota.md propune și o listă de calculatoare electronice:

- Moldova Agroindbank

- Moldindcombank

- Mobiasbanca

- Victoriabank

- Eximbank

- Procreditbank

- Eurocreditbank

- BCR

- Fincombank

- Comertbank

- Energbank

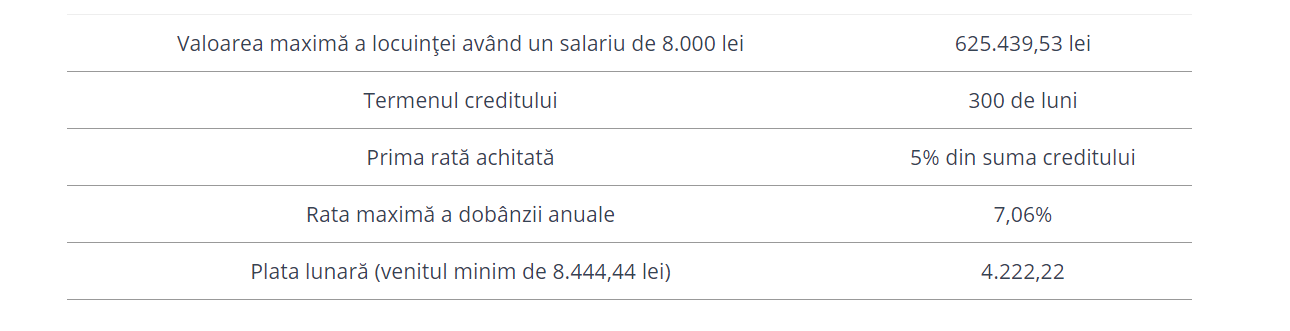

Exemplul 2: prin intermediul programului Prima Casă

În prezent, familiile tinere se străduie să cumpere o locuință prin intermediul programului Prima Casă. Motivul de bază este cea mai mică rată a dobânzii, însă aceasta nu este stabilă, uneori crește, alte ori scade. De exemplu, în prima jumătate a anului 2021 rata maximă a dobânzii anuale constituie 7,06%.

Programul Prima Casă are site și propriul calculator, de fapt sunt două: unul estimează costul locuinței care poate fi procurată în funcție de veniturile dvs nete cumulative, iar al doilea estimează venitul net minim de care trebuie să dispună persoana pentru a obține credit. Calculatorul este disponibil pentru descărcare în format .xlsx – trebuie să instalați pe computer Microsoft Excel, în caz că nu-l aveți.

Pentru un astfel de calcul se iau în considerare multe detalii și sumele se vor deosebi în funcție de:

- Numărul participanților (soțul și soția sau doar soțul ori soția);

- Prețul imobilului;

- Prima rată;

- Prezența copiilor;

- Categoria de angajat (pentru unele profesii ale bugetarilor sunt prevăzute condiții aparte).

Concluzie

Un credit ipotecar obișnuit poate fi luat de o persoană sau familie cu un venit stabil, care este mai mare decât salariul mediu din Moldova. Adică, dacă în momentul de față salariul mediu în Moldova este până la 8.000 de lei, atunci ambii sau măcar unul dintre soți să aibă un salariu mai mare. Totodată, să nu uităm de prima rată, care de regulă constituie 30% din prețul locuinței. O astfel de sumă și-o poate permite populația cu un venit mediu și mai mare.

Pentru persoanele ale căror venituri sunt mai mici decât salariul mediu național, statul oferă programul Prima Casă. Acest program și toate particularitățile sale sunt construite pentru diferite categorii de oameni. Prima rată începe de la 5% din suma totală a creditului, iar rata dobânzii este mai mică decât cea a băncilor. Acest împrumut este ideal pentru familiile tinere sau persoanele singure care își doresc un apartament dar nu dispun de o sumă mare pentru a achita prima rată, așa cum presupune un credit ipotecar obișnuit. De asemenea programul este destinat tuturor celor care doresc să cumpere un apartament în credit cu o dobândă scăzută, pe termen lung și cu un avans minim, adică pentru mulți cetățeni.

Ce mai trebuie să cunoști

În cazul unor bănci moldovenești, condițiile împrumutului presupun să ai un salariu minim, iar nivelul plăților lunare nu trebuie să depășească 70% din venitul „net” lunar (cu condiția ca solicitantul să contribuie personal cu un avans de cel puțin 30%).

E bine să contractați un credit ipotecar dacă rata acestuia nu va depăși prețul lunar de închiriere a unui apartament. Astfel, dând bani băncii, îi veți investi în propria casă și nu în buzunarul proprietarului apartamentului închiriat.

În plus, trebuie să acordați atenție salariului mediu pe economie. Aproximativ vorbind, dacă ați fi luat un împrumut de 80.000 de lei de la o bancă în 2011, când salariul mediu era de circa 3.000 de lei, v-ar fi luat mai mult de doi ani pentru a-l rambursa. Acum, când salariul mediu este de aproape 8.000, veți avea nevoie de aproximativ 10 luni. Banii tind să se deprecieze din cauza inflației.

Rata dobânzii trebuie să fie mai mică decât rata creșterii salariilor. Acum salariile cresc în medie cu 15% pe an, iar rata dobânzii variază de la 7% la 9% – în astfel de condiții este mai sigur să contractați un credit.

Trebuie remarcat faptul că peste 15-20 de ani, nu numai veniturile, ci și cheltuielile familiale pot crește de mai multe ori – fie este vorba de nașterea unui copil, fie alte circumstanțe neprevăzute. În asemenea situații e important să aveți un airbag financiar în valoare de cel puțin șase plăți lunare pentru rambursarea creditului.

Cel mai bine e să contractați un credit în moneda în care primiți salariul: dorința de a economisi bani prin cursul valutar favorabil se poate transforma în cheltuieli și mai mari.

Fiecare decide pentru sine ce locuință vrea să cumpere, ce bancă să aleagă și termenul creditului pe care urmează să-l contracteze.

Cel mai potrivit job care îți va asigura rambursarea creditului ipotecar

În primul rând, locul dvs de muncă nu trebuie doar să vă asigure un venit bun, dar și să reducă orice risc. Trebuie să fiți sigur 90% că nu veți pierde slujba în decurs de 10-20 de ani, inclusiv din cauza falimentului companiei. Trebuie să fiți sigur că, în caz de urgență, veți putea găsi un alt loc de muncă cu un salariu la fel de bun. Și mai bine este dacă intenționați să creșteți profesional și să obțineți în viitor un venit și mai mare. Slujba ar trebui să vă aducă satisfacție interioară – dacă veți suporta condițiile dure doar din cauza creditului, veți fi victima arderii profesionale și veți câștiga o mulțime de probleme de sănătate mentală și fizică.

Creșterea profesională e bine, dar concurența înaltă – nu. Dacă există probabilitatea de a vă pierde jobul din acest motiv, atunci merită să măsurați de șapte ori înainte de a lua un credit ipotecar.

Cu cât este mai promițător domeniul în care activați, cua tât este mai bine. De exemplu, sfera IT este o opțiune ideală, este solicitată, bine plătită, permite creștere profesională și promovarea în funcții.

Desigur, e bine atunci când ambii soți sunt angajați în câmpul muncii, dar tebuie să fiți pregătit pentru situația în care unul dintre dvs își va pierde sursa de venit sau pentru situația în care relația dvs se rupe, unul trebuie să suporte cheltuielile pentru ipotecă în timp ce al doilea se stabilizează.

Este posibil să contractezi un credit ipotecar dacă nu ești angajat?

Cât de ciudat nu ar suna asta, dar acest lucru este posibil. Și chiar aveți câteva opțiuni.

Opțiunea 1: lucrați informal și angajatorul poate încheia un contract de muncă

Băncile moldovenești sunt destul de înțelegătoare cu privirea la munca „la negru”, adică nu sunteți angajat oficial și primiți salariul „în plic”. În acest caz veți avea nevoie de copia contractului de muncă și un certificat de salariu.

Opțiunea 2: nu puteți obține contractul de muncă, dar lucrați și aveți salariu

În acest caz va fi mult mai dificil să obții un credit ipotecar, dar totuși este posibil – dacă prezentați pașaportul și permisul de conducere, declarații pe venit și prima rată care trebuie să constituie cel puțin jumătate din valoarea creditului.

Opțiunea 3: credit ipotecar cu gaj

Dacă dețineți un alt spațiu de locuit sau un vehicul, puteți încerca să obțineți un împrumut lăsându-le în gaj. Evaluatorii acreditați de bancă vor determina valoarea imobilului sau a transportului. Mărimea creditului ipotecar în cele mai multe cazuri nu depășește 50% din valoarea bunurilor imobile lăsate în gaj, dar diferite bănci au diferite condiții.

Opțiunea 4: ipotecă având venit în urma dării în locațiune a apartamentului sau având depozite bancare

Există cazuri în care băncile aprobă ipoteca la prezentarea activelor sub formă de depozite bancare. Dar și mai des, solvabilitatea clientului poate fi confirmată prin veniturile acestuia obținute în urma dării în chirie a imobilului. Este posibil ca o persoană să nu lucreze oficial nicăieri, dar dacă are documente pentru spațiul de locuit și contractul de locațiune pentru o perioadă de 1-2 ani, banca poate aproba un credit ipotecar.

Opțiunea 5: ipotecă pentru freelanceri

De regulă, oricât de bun nu ar fi venitul unui freelancer, băncile nu îl consideră de încredere. În acest caz, în ajutor vin diferite trucuri. De exemplu, puteți merge temporar la serviciu, contracta un credit ipotecar iar apoi puteți renunța la job și reveni la freelance. Dacă această opțiune nu este pentru dvs, puteți înființa o întreprindere individuală sau chiar să creați un SRL pentru a arăta venituri reale și a vă dovedi solvabilitatea.

Opțiunea 6: durează mai mult

O opțiune mai dificilă care nu presupune angajarea oficială în câmpul muncii este următoarea:

- În primul rând trebuie să găsiți garanți buni sau mai bine mai mulți, deși acest lucru este foarte dificil.

- Acumulați o sumă substanțială pentru capitalul inițial.

- Obțineți o istorie de credit bună.

Cel mai bine să luați de la bănzi împrumuturi mici și mijlocii, nu pentru bunuri sau servicii, ci pentru credite în sine. Relativ vorbind, se ia mai întâi un telefon, apoi un televizor, apoi un frigider, mașină și așa mai departe – sunt achitate la timp, astfel se înregistrează o istorie de credit pozitivă.

Blogul Rabota.md nu promovează în niciun fel împrumuturile ipotecare și nici nu face campanie împotriva acestora. Decizia aparține fiecărui în parte. Cineva își poate permite să economisească timp de 10 ani, cineva nu vrea să piardă timpul.